ペットの病気やケガへの備え方

姫路Go-ForWard

姫路Go-ForWard最近、ペットの病気やケガへの備え方に関して新聞やテレビ・雑誌で様々な話題を見聞きしました。

日本人の約6割が『ペットは家族』と考えている(※1)とのデータがあります。ただ、ペットは人とは異なり公的な健康保険がありませんので病気やケガの治療費は全額飼い主の負担になります。

(※1:博報堂生活総合研究所の生活定点調査。2020年:59%)

リスクの管理・対処方法は様々ありますが、ここでは病気やケガへの備え方について、直近で見たテレビ番組や雑誌の情報を参考に私自身の情報の整理も含めてまとめようと思います。

テレビ番組

毎週月曜日夜(22時30分~22時55分)に、BSテレビ東京で『世界を変える起業家たち【Earthshot/アースショット】』と言う番組が放送されています。11/22放送のテーマは「最新ペット保険」でした。

出演されていたペット保険会社のCEOは獣医師で、動物病院を経営している時にペットの治療費が払えないため手術をしない飼い主さんがいらっしゃったそうで、何故保険に入っていなかったのか尋ねると、『保険に入っても、いざ保険金を請求する時の手続きが大変で面倒だから』と言われたそうです。お金のことで大事なペットが必要な手当てを受けられないのはかわいそうだと考え、飼い主の経済的負担を減らしペットにより良い動物医療が受診できるように保険金請求が簡単に出来るシステムのペット保険会社を設立したとのことです。

世界を変える起業家たち【Earthshot/アースショット】 Navi:山口真由(BSテレ東、2021/11/22 22:30 OA)の番組情報ページ | テレ東・BSテレ東 7ch(公式)

世界を変える起業家たち【Earthshot/アースショット】 Navi:山口真由(BSテレ東、2021/11/22 22:30 OA)の番組情報ページ | テレ東・BSテレ東 7ch(公式)

雑誌

『週刊ダイヤモンド』21年11月27日号でもペットについて特集が組まれていました。

『犬&猫 「うちの子」の大問題 病気・老い・お金』

週刊ダイヤモンド21年11月27日号 | 雑誌 | ダイヤモンド社

ダイヤモンド社公式サイト。ビジネス書・経済書をはじめとした書籍、週刊ダイヤモンド等の雑誌、ダイヤモンド・オンライン等のウェブメディアなど、幅広いテーマで展開す…

主な放送・掲載内容

内容を箇条書きで並べてみます。

- ペットの犬猫は今や子供より多い。

犬・猫推計飼育頭数:約1,813万頭(2020年一般社団法人 ペットフード協会調べ)

子供の人数:1,493万人(総務省統計局 人口推計-令和3年11月報- (15歳未満人口)) - 犬の場合、寿命は14.5歳くらいで一生のうちに一度も病気にならない犬はいない。

- 診療費用は1~100万円、ペットには公的な健康保険がなく全額飼い主負担。

- ペット医療保険市場は急激に拡大中だが、それでも現状の加入率は10%未満(約7.7%)

【参考】(日本獣医師会)家庭飼育動物(犬・猫)の診療料金実態調査(平成27年度)より、中央値を抜粋

・初診料:1,386円

・骨折:約5万円(上腕骨:49,410円、大腿骨:51,448円 等)

・入院料:約3000円(犬・小型:2,729円、中型:3,491円、大型:4,201円、猫・2,619円 等)

・犬混合ワクチン(5種・6種):6,388円

・犬混合ワクチン(8種・9種・10種):8,180円

・全身麻酔:10,020円

・椎間板ヘルニア:69,718円~88,929円

骨折手術の場合、10万円以上必要なケースが約10%あります。中には30万円以上必要なケースも1%程度ですがあります。これに麻酔や他の様々な処置に加え入院も数日することから考えると、一度に100万円必要なケースは非常に稀かも知れませんが入院し手術するとやはり10万円くらいは必要になるかも知れません。一生の時間で考えると、ワクチンを接種しつつ時々病気やケガもすると、診療の料金トータルとしては数十万円~100万円程度かかるのかもしれません。

これらの費用を考えると、全体の約60%の人が家族と考えていても保険に入っている割合が10%未満と言うのは少し意外です。

保険に入っている人が全て家族だと考えている人だとしても、家族と考えている人のうち20%に満たず家族と考えている人でも80%超の人は保険に入っていない計算になります。

リスク管理の考え方

ただ、リスク管理の考え方(このブログではペットの病気やケガへの備え方)としては必ずしも保険に拘る必要はありません。

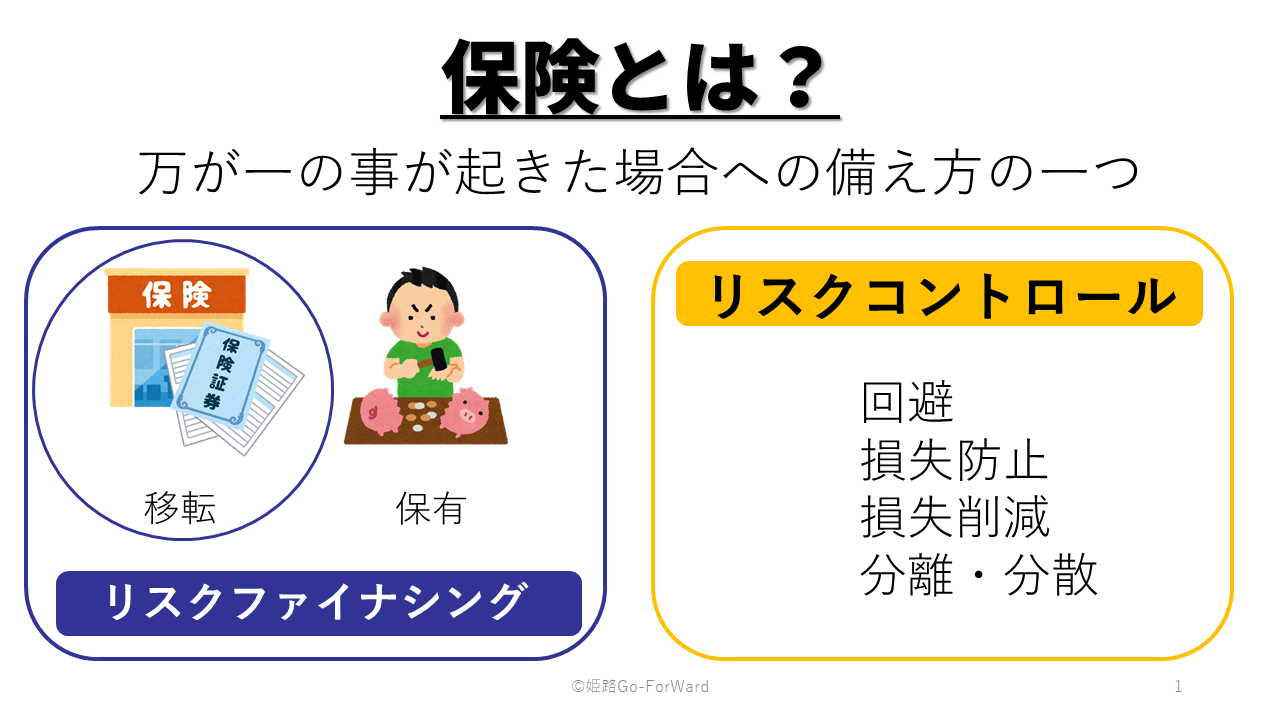

下記は、セミナーで使用した「保険とは何か」を説明する資料でリスク管理の方法を表にしたものです。

保険に入ることは、この表ではリスクファイナシングの「移転」にあたります。

医療保険は大体掛け捨てが一般的なので何も起きなければ保険料は払い損になりますが、ケガや病気をした時には保険金が受け取れますので、保険料と言う費用を支払い診療費のリスクを移すということです。

リスク管理は他にもあり、ペットに関しては一例として以下の対応があると思います。

「保有」:保険料を払わず預貯金等で貯めておき、病気やケガに応じて診療費を払う。

「回避」:そもそもペットを飼わない。もしくは最近流行りのLOVOT(らぼっと)を購入して生き物のリスクは回避する等。

「損失防止・削減」:病気やけがをしないように常日頃から体調管理をしっかりし散歩等の運動もしっかり行う。

「分離・分散」は、ペットを家族と考える人には向かない方法だと思いますので詳細は省きます。

最後に

リスク管理は将来起きる不確実なことに対する準備のため、事前に"どうすれば良いか"は分からず後から振り返って"どうすれば良かったか"が分かるものです。

もし、ペット保険があることを知らなかった、と言うことであればリスクファイナシングの「移転」の選択肢が増えます。一つでも多くの選択肢を知り、それぞれのメリット・デメリットを把握した上で行う選択であるほど納得出来る選択になると思います。

「保険に入るか入らないか」だけでなくお考えに合わせたリスク管理を行っていただきたいと思います。どのようにすれば良いかご不明な場合、個別相談にてサポート致しますのでお気軽にお問合せ下さい。

投稿者プロフィール